民生证券:给予浙江鼎力买入评级

民生证券股份有限公司李哲,罗松近期对浙江鼎力进行研究并发布了研究报告《深度报告:高机龙头历经考验,海外拓展潜力无限》,本报告对浙江鼎力给出买入评级,当前股价为61.88元。

浙江鼎力(603338)高空作业平台龙头,全球竞争力突出。企业成立于2005年,主营业务涵盖各类智能高空作业平台研发、生产、销售和服务,基本的产品涵盖臂式、剪叉式和桅柱式三大系列200多款产品。公司科学技术创新实力强劲,已率先实现全系列新产品电动化,是全球首家实现高米数、大载重、模块化电动臂式系列新产品制造商。企业连续多年蝉联《Access International》发布的“全球高空作业平台制造企业20强”榜单前十强。2023年,公司实现盈利收入入63.12亿元,同比增15.92%,归母净利润18.67亿元,同比增48.51%;2024年前三季度,公司实现营收61.34亿元,同比增29.35%,归母净利润14.60亿元,同比增12.91%。北美及亚太是高机主要需求市场,国内企业未来的发展前景宽阔。基于《IPAF RentalMarket Reports2023》数据,2022年全球高空作业平台设备保有量为220万台,其中,北美保有量约88万台,占比39.94%,亚太地区保有量约80万台,占比36.41%,亚太地区高空作业平台设备保有量增长速度较快,主要来自中国地区的增长,EMEA地区设备保有量为45万台,占比约20.27%,拉丁美洲地区设备保有量7万台,占比约3.36%。基于《ACCESS M202024》的数据,2023年全球高空作业机械前20强的营收为155.3亿元,其中国内企业占比仅为30.89%,前景广阔。JLG和Terex继续作为全球行业龙头企业,以29和21亿美元营业收入位于全球行业排名1、2名,两家公司营业收入总和占比为32%。共有5家中国企业入围前20强,分别为徐工机械、浙江鼎力、中联重科、临工重机、星邦智能,国内企业发展迅速,全球市占率有望持续增长。公司产品线齐全,模块化设计降本,历经关税考验,积极扩大臂式及电动剪叉产能。公司的竞争力主要表现在:①产品线齐全,产品技术力领先行业,相比竞争对手,公司产品的最高工作高度和最大负载均大于竞争对手;②公司的模块化设计理念颠覆传统行业思维,有效降低了客户的成本;③经历关税考验,实力获得海外客户认可,公司在美国和欧洲的“双反”调查中,较国内竞争对手税率更低,对公司拓展欧美市场提供支持,公司今年完成对CMEC的收购,为后续灵活调整对美供货模式提供帮助;④积极扩大臂式及电动剪叉产能,2024年公司五期工厂已经进入投产阶段,预计新增4,000台臂式高空作业平台设备产能(公司2023年臂式销量5,492台),六期工厂处于规划阶段,预计2027年投产,新增2万台电动剪叉高空平台设备产能(2023年公司剪叉销量4.28万台)。投资建议:公司作为国内高机龙头,历经关税考验,并表现出较强的竞争力和盈利性,我们看好公司未来发展前途,预计2024年-2026年公司归母净利润为20.92亿元/25.07亿元/30.28亿元,对应的PE分别为15x/12x/10x,首次覆盖,给予“推荐”评级。风险提示:海外贸易政策变动风险、汇率风险、市场竞争风险

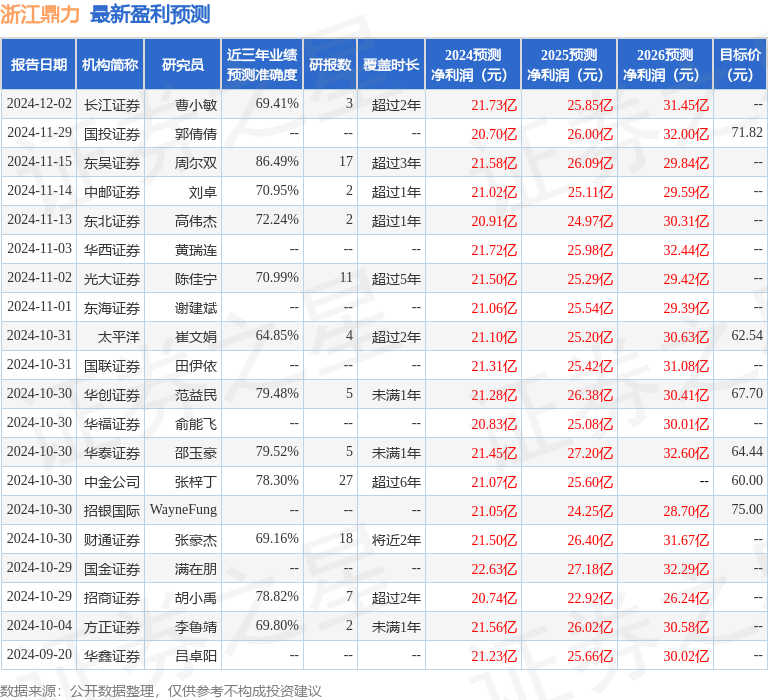

证券之星数据中心根据近三年发布的研报数据计算,东吴证券周尔双研究员团队对该股研究较为深入,近三年预测准确度均值高达86.49%,其预测2024年度归属纯利润是盈利21.58亿,根据现价换算的预测PE为14.53。

该股最近90天内共有21家机构给出评级,买入评级15家,增持评级6家;过去90天内机构目标均价为64.74。

证券之星估值分析提示浙江鼎力盈利能力优秀,未来营收成长性优秀。综合基本面各维度看,股价合理。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。